הקדמה

הספר "אבא עשיר, אבא עני" מאת רוברט קיוסאקי עוזר לנו ללמוד הלך מחשבה פיננסי בעזרת סיפור ציורי על ילדותו של המספר. במהלך הספר המספר תלוי בין אביו העני – שעובד בעבודה בטוחה אחרי שלמד במסלול בטוח, לבין אביו העשיר – אביו של חברו שהוא הבעלים של חברה ומעסיק יועצים ועובדים. שני השותפים עובדים אצל האבא העשיר כדי ללמוד איך להיות עשירים, אלו המסקנות שהוא לימד אותם.

הלך החשיבה

הדבר החשוב ביותר בדרך אל העושר הוא צורת החשיבה שלי. צורת החשיבה שלי היא זו שמבססת את הפעולות שלי, והפעולות שלי לאורך זמן הופכות להרגלים. כאשר ההרגלים שלי מועילים לי ומכוונים אותי לעתיד שאני רוצה לראות, אני נהיה עשיר.

| מחשבות עשירות | מחשבות עניות |

| שנאת כסף היא שורש הרוע | אהבת כסף היא שורש הרוע |

| איך אני יכול לממן את זה? | אני לא יכול לממן את זה |

| מיסים מענישים את אלו שמייצרים, וממריצים את אלו שלא מייצרים | תשלום מיסים עוזר לאלו שאזל מזלם |

| תלמד כדי למצוא חברה טובה לקנות | תלמד כדי להשיג חברה טובה לעבוד בה |

| אני צריך להיות עשיר בשביל הילדים | אני לא עשיר כי יש לי ילדים |

| למד לנהל סיכונים | כשזה מגיע לכסף, לך על בטוח |

| הבית שלי הוא נטל, ואם הבית שלך הוא ההשקעה הגדולה ביותר אתה בבעיה | הבית הוא ההשקעה הגדולה ביותר והנכס הטוב ביותר שלנו |

| אני עשיר! | לעולם לא אהיה עשיר |

שיעור ראשון – עשירים לא עובדים בשביל כסף

עבודה לא רק נותנת לי משכורת בצורת כסף. משכורת יכולה לבוא גם בצורת ידע, מידע, מיומנויות והתמחויות. שיקול דעת וחשיבה לפני מעשה עשויים לשנות את תוצאותיי הכלכליות והעסקיות. "הפחד ממחסור בכסף מדרבן אותנו לעבוד קשה, והמשכורת מעוררת בנו חמדנות שמובילה לצרכנות" – אבא עשיר. פחד וחמדנות מובילים לעוני, הקשב לרגשותיך ופעל בקור רוח.

שיעור שני – הגדל את ההשכלה הפיננסית

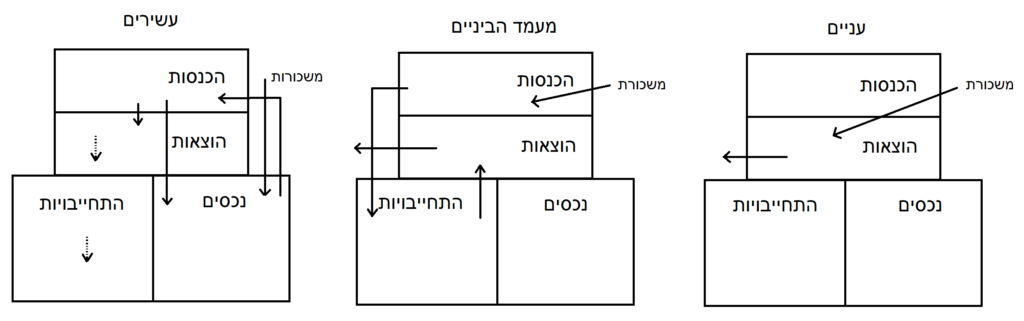

עשירים קונים נכסים, עניים מבזבזים כסף, ואנשים מעמד הביניים קונים התחייבויות שלדעתם נראות נכסים. נכס הוא משהו שמכניס כסף לכיסי או שמור על ערכו לאורך זמן. נטל הוא משהו שלוקח כסף מהכיס שלי או מאבד מערכו לאורך זמן. דוגמאות לנכסים: מניות, זהב, בית נושא דמי שכירות, אגרות חוב. דוגמאות להתחייבויות: בית למגורים, חובות לבנק ולחברות האשראי, מכונית חדשה.

תזרים המזומנים הוא המפתח למיפוי העושר שלי. הוא נמדד ע"י כניסה של כסף לכיס ויציאה ממנו. כאשר ההכנסה גדולה מההוצאות התזרים חיובי, כאשר ההכנסה קטנה מההוצאות התזרים שלילי.

שיעור שלישי – דאג לעסקים שלך

המאבק הכספי הוא בדרך כלל תוצאה ישירה של העובדה שאנשים עובדים כל חייהם למען מישהו אחר. אנשים רבים יישארו חסרי כל כשיפסיקו לעבוד. במקביל לעבודה במקום העבודה, חשוב לקנות נכסים אמיתיים, ולא התחייבויות או חפצים אישיים שאין להם כל ערך ברגע שאתם מביאים אותם הביתה. שמרו על הוצאות נמוכות, צמצמו את ההתחייבויות שלכם והתמידו בבניית בסיס איתן של נכסים. נכסים של ממש מתחלקים לכמה קטגוריות:

- עסקים שאינם דורשים את הנוכחות שלי. הם בבעלותי, אבל אנשים אחרים מנהלים אותם. אם אני צריך לעבוד שם, זה לא עסק. זה הופך למקום העבודה שלי.

- מניות

- אגרות חוב

- קרנות נאמנות

- נדל"ן המייצר הכנסות

- תגמולים וקניין רוחני כמו מוזיקה, פטנטים וספרים.

- כל דבר נוסף בעל ערך, מייצר הכנסה או עולה בערכו ויש לו שוק זמין

הגדל הכנסות בעזרת נכסים, והקטן הוצאות בעזרת הרגלים.

שיעור רביעי – כוחן של חברות

מטרת החברה היא להפריד את העסקים מהפעילות האישית שלי. ההבדל בין חברה לאדם פרטי הוא בדרך חישוב המס – חברה תקבל רווחים, תשלם הוצאות ואז תחשב מס. אדם פרטי יקבל רווחים, ישלם מס ורק אחר כך ישלם הוצאות. את רוב ההוצאות של בעלי החברה אפשר להעביר על שם החברה, ובכך להקטין את ההוצאות האישיות.

IQ פיננסי יכול לגדול בעזרת ארבעת תחומי ההתמחות הבאים:

- הנהלת חשבונות – היכולת להבין דוחות כספיים ולנהל תזרים מזומנים.

- הכרת השקעות – היכולת להעריך אפיקי השקעה.

- הבנת השווקים – הכרת ההיצע והביקוש בתחומים ספציפיים לאורך כל שרשראות האספקה.

- הכרת החוק – יתרונות מס והגנה מפני תביעות משפטיות.

שיעור חמישי – העשירים ממציאים כסף

קיימים שני סוגי משקיעים. הראשון הוא אנשים שנותנים את הכסף שלהם לאפיקי השקעה קיימים. השני הוא אנשים שבונים מערכת שעונה על צורך שלא קיבל תשובה עד היום. למשקיעים מהסוג השני יש פוטנציאל גבוה בהרבה מהמשקיעים מהסוג הראשון, אבל הם צריכים להתמקצע במיומנויות הבאות: מציאת הזדמנויות במקומות שאחרים פספסו אותן, לדעת איך לקבל מימון ולהשתמש בכסף של אחרים, ולדעת לאגד קבוצה של אנשים חכמים ויעילים. הכלל החשוב ביותר הוא לדעת מה אני יודע, ולדעת מהם הסיכונים של כל אחת מדרכי ההשקעה, ואיך אוכל לנהל את הסיכונים בצורה שהכי מתאימה לדרכי הפעולה שלי.

שיעור שישי – לעבוד כדי ללמוד

מעבר להגדלת ה-IQ הפיננסי, חשוב שאדע להכיר את עצמי כדי שאוכל לדעת אילו נושאים ומיומנויות מעניינים אותי. באופן טבעי, המיומנויות שמעניינות אותי יגזלו פחות מאמץ רגשי. מציאת עבודה בתחום הידע שמעניין אותי תגדיל את הידע שלי בנושאים האלה. הכלים החשובים ביותר לכל בעל עסק הם ניהול תזרים מזומנים, ניהול מערכות (חברה, עסק, משק בית) וניהול אנשים. בנוסף להיותי תלמיד טוב, מוכר טוב ומשווק טוב, עליי להיות גם מורה טוב. כדי להיות עשיר באמת ובתמים, עליי להיות מסוגל לתת ולקבל כאחד. במקרים של מאבקים כספיים או מקצועיים, בדרך כלל יש חסר בנתינה ובקבלה. אנשים רבים נעשים עניים מפני שאינם תלמידים טובים ואינם מורים טובים. החוק החשוב ביותר של הכסף הוא "תן ואז תקבל".

להתגבר על מכשולים בדרך

קיימות חמש סיבות עיקריות מדוע אנשים שמבינים בפיננסים עדיין מתקשים לפתח עמודת נכסים עשירה. חמשת הסיבות הן:

- פחד

- ציניות

- עצלנות

- הרגלים רעים

- יהירות

עשרת הצעדים שיעזרו להתגבר על הפחדים ולצאת לדרך להגדלת העושר:

- מטרה נעלה – "למה?" גדול יותר מצורך אישי. כוח הרוח.

- הרגלים תומכי מטרה. כוח הבחירה.

- בחירת האנשים שמסביבי בקפידה. כוח ההתאגדות.

- הגדלת מערך הידע שלי. כוח הלמידה המהירה.

- לשלם לעצמי קודם. כוח המשמעת העצמית.

- העברת הידע ממני והלאה. כוח העצה הטובה.

- מודעות להחזר על ההשקעה. כוח הקבלה בחינם.

- שימוש בנכסים לקניית איכות חיים. כוח המיקוד.

- הזדהות או חיקוי של גיבורים היא למידה של עוצמה. כוח המיתוס.

- תשלום נדיב ליועצים ולעובדים יתמרץ אותם לתת את מלוא ערכם. כוח הנתינה.

הלקחים שלי מהספר

- למד כדי לקנות נכסים שמכניסים כסף ומגדילים את תזרים המזומנים שלי.

- למד את החוק, ואת תפקיד החברה על מנת להגן על עצמי מהפסדים ולמנף את הרווחים.

- התמקדות בהגדלת הנכסים חשובה יותר מהתמקדות בהגדלת המשכורת.

- התמקדות במעט נכסים יעילים שאני מבין בהם תביא יותר תועלת מגיוון הרבה נכסים שאני מבין בהם מעט, בעיקר בסכומים קטנים.

- למד להגדיל את ה-IQ הפיננסי. חשבונאות, השקעות, שווקים וחוקים.

סיכומי ספרים נוספים מאת הסופר: רביעי תזרים המזומנים.